(In Dutch)

Het Planbureau voor de Leefomgeving voorspelt dat warmtenetten op termijn voor minimaal 50 procent in de benodigde warmte kunnen gaan voorzien, wat neerkomt op 25 procent van de benodigde energie. Hoe werken warmtenetten precies? En hoe zijn deze te financieren?

Nederland zal alle zeilen moeten bijzetten om de uitdagende nationale doelstellingen uit het Regeerakkoord en de internationale doelstellingen uit het Parijs Akkoord voor CO2-reductie te halen. Daartoe zullen warmtenetten een grote vlucht moeten gaan nemen. Ook voor het realiseren van een ‘van het gas af’-beleid zullen we veel meer gebruik moeten gaan maken van restwarmte in warmtenetten. Overigens gebruiken we al sinds 1923 warmtenetwerken, denk dan aan het stadsnet in Utrecht gevoed door de lokale elektriciteitscentrale.

Dit artikel gaat achtereenvolgens in op de aanbieders en vragers van warmte, de samenstelling van en soorten warmtenetten, de risico’s rond warmtenetten, en het investeren in en financieren van warmtenetten.

Aanbieders en vragers

Bij een groot warmtenet zijn tal van partijen betrokken, zoals de leveranciers van restwarmte, de eigenaar van het hoofdnetwerk, de beheerder van het netwerk, de distributeurs, veelal energiebedrijven en de vragers van de warmte. Bij kleinere warmtenetten kunnen verschillende rollen natuurlijk ook samenvallen bij één partij. De aanbieders van restwarmte zijn de industrie (zoals raffinaderijen), afvalverbrandingsinstallaties, energiecentrales en datacenters. Nu wordt nog heel veel restwarmte geloosd in de lucht en het water. CE Delft schat dat er alleen al 250 Petajoule warmte in het Nederlandse oppervlaktewater en de lucht wordt geloosd, waarvan circa 100 Petajoule bruikbaar is voor hergebruik. Met geothermie wordt weliswaar geen restwarmte, maar wel warmte opgewekt. Van echt groene warmte is sprake als het niet afkomstig is van bronnen die gebruikmaken van fossiele brandstoffen bijvoorbeeld uit een datacenter dat op groene energie draait en warmte uit geothermie. Dat is er nog niet zoveel.

Aan de vraagkant is ook een keur aan spelers actief, waaronder de industrie (bijvoorbeeld een brouwerij), woonhuizen, kantoren, winkels, sporthallen, zwembaden en de glastuinbouw. In de laatstgenoemde sector zijn al de nodige kleinschalige projecten rond geothermie gerealiseerd. De afname bij woonhuizen en ook veel bedrijven loopt veelal via distributeurs, zoals Eneco en Essent.

De verwachtingen rond het gebruik van restwarmte, eventueel gecombineerd met afname van CO2, zijn in de glastuinbouw erg hoog. Er zijn ook (industriële) spelers die zowel aanbieder als gebruiker van restwarmte zijn, zoals Shell.

Soorten warmtenetten

Verschillende soorten warmtenetten zijn al in bedrijf of bevinden zich in de planfase. Het gaat daarbij om grote regionale netwerken (waaronder de warmterotonde in de Provincie Zuid-Holland), lokale netwerken (zoals Stadsverwarming Purmerend) en nog kleinere netwerken op een bedrijfsterrein (waar een bedrijf warmte aan de buurman levert), of op de fabriekssite zelf (zoals een papierfabriek die warmte uit het drogen van papier zelf hergebruikt bij de productie). De laatste twee genoemde voorbeelden zijn overigens geen ‘echte’ warmtenetten. Initiatiefnemers van warmtenetten zijn energieleveranciers, provincies, gemeenten of fabrieken met restwarmte. De motivatie hiervoor zal verschillen per partij, zoals het toegang willen verkrijgen tot alternatieve energiebronnen voor een energieleverancier, tot het behalen van rendement uit de restwarmte voor een industrieel bedrijf. Bij alle partijen zal meespelen dat ze een bijdrage willen leveren aan de verduurzaming.

Grote investeringen

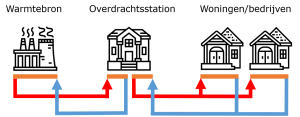

Een warmtenet is als technisch proces niet heel complex, maar telt wel een flink aantal componenten. Dit kunnen de leidingen zijn, ook wel het tracé genoemd, met (booster)pompen om de warmte onder druk rond te pompen, de warmteoverdrachtstations (WOS) met warmtewisselaars om de warmte over te dragen bij koppeling aan de bron en bij koppeling bij de afnemers. Daarnaast kan er sprake zijn van warmtebuffers om warmte tijdelijk op te slaan, een extra vertakt leidingnetwerk als distributie plaatsvindt naar verschillende gebruikers en/of warmtepompen die de temperatuur van de restwarmte verder verhogen. Al met al gaat het om grote investeringen, van een paar ton bij een klein sitenetwerk tot honderden miljoenen euro bij een groot regionaal netwerk. Belangrijk om op te merken, is nog dat er vooraf ook een lange adem nodig is en er allerlei kosten gedekt moeten worden, voor onder meer marktanalyses naar vraag en aanbod, het opstellen van een business case, subsidieaanvragen en onderzoek naar aanleg van de leidingen.

Figuur 1. Warmtenet gesimplificeerd weergegeven (in rood de warmtelevering en in blauw teruglevering koude)

Risico’s

Als we naar het rendement op de investeringen kijken, kunnen we stellen dat dit bij veel warmtenetten nu nog laag is, onder andere door een te laag tarief. Het warmtetarief is min of meer gekoppeld aan de gasprijs en die is veelal nog te laag voor een rendabel project. Echter, als partijen echt willen en al hun (toekomstige) besparingen op energiekosten en kosten van lozingen van restwarmte meenemen, en ook nog eens duurzaam willen zijn, is een project zeker haalbaar. Natuurlijk zijn er ook risico’s, denk hierbij aan constructierisico (met tegenvallende bouwkosten), exploitatiekostenrisico (waarbij de exploitatie hoger uitvalt) en reguleringsrisico (veranderende wet- en regelgeving. Overigens ook ten voordele van het warmtenet. Bij grote warmtenetten – die gebouwd worden op de groei, omdat men nou eenmaal later de pijp niet groter kan maken – zit het grootste risico in het aanbod en de vraag. Zowel aan de aanbod- als aan de vraagkant zal er namelijk op termijn wel genoeg restwarmte aangeboden c.q. gevraagd worden. Er is hier sprake van een zogenaamde ‘onrendabele top’, omdat het warmtenet veelal direct op de gewenste schaal moet worden gebouwd, terwijl bijbehorende aanbod en vraag (nog) niet gelijk zijn.

Ook kan er nog een mismatch zitten in de duur van de contracten: aanbieders van restwarmte willen veelal een korte contractduur (5 tot 10 jaar) terwijl vragers, zeker energiebedrijven, een langere contractduur (20 tot 30 jaar) willen.

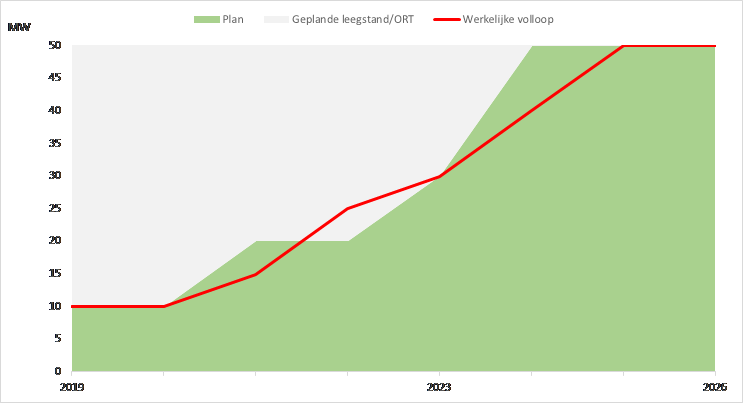

In onderstaand figuur staat de werkelijke volloop weergegeven zoals die verloopt ten opzichte van de geplande volloop. Het grijze vlak is de geplande leegstand (onrendabele top) en het vlak boven de rode lijn is de werkelijke leegstand. In dit geval groter dan gepland.

Figuur 2. Werkelijke volloop versus geplande volloop

Publieke bijdrage

Wat financiering betreft, zijn banken terughoudend vanwege deze risico’s. Zij financieren namelijk op basis van zekere kasstromen, voortkomend uit harde contracten en die zijn er, zoals hierboven beschreven, bij een netwerk op de groei bij aanvang meestal nog niet voldoende. Een publieke bijdrage is dan noodzakelijk; van gemeentes, provincies en/of het Rijk (ministerie van EZ). Dit kan door middel van een investeringssubsidie, een exploitatiesubsidie of een garantie. Bij een investeringssubsidie wordt een deel van de bouwkosten door de overheid betaald. Hierdoor heeft de netwerkeigenaar lagere afschrijvingen en lagere financieringskosten. Bij een exploitatiesubsidie neemt de overheid een deel van het exploitatierisico over. Afgesproken wordt dan dat exploitatietekorten door achterblijvende vraag gedeeltelijk worden bijgepast – echter, veelal wel gecapt in hoogte en/of in tijd. Om de initiatiefnemer(s) te motiveren, behouden die zelf ook een deel van dit risico. Een garantie werkt min of meer hetzelfde, maar kent andere voorwaarden dan een exploitatiesubsidie.

Andere financieringsvormen

Voor wat betreft de meer risicodragende financiering zijn verder achtergestelde leningen beschikbaar, verstrekt door onder andere regionale ontwikkelingsmaatschappijen (ROM’s) en energiefondsen. Zij willen ook wel in het eigen vermogen participeren. Het overheidsfonds InvestNL, heeft onder leiding van Wouter Bos aangegeven grote warmtenetten tot speerpunt te hebben benoemd. Dit fonds kan (achtergestelde) leningen verstrekken en in het eigen vermogen deelnemen, maar wil geen onrendabele toppen financieren. Indien sprake is van een kleiner warmtenet, is ook crowdfunding een alternatief. Natuurlijk moeten de initiatiefnemers dan ook zelf commitment tonen en meedoen in het (eigen) vermogen.

Indien aanbod- en vraagcontracten zeker zijn en/of er een bijdrage in de exploitatie van toepassing is, komen ook minder risicovolle vormen van financieringen aan de orde. Het betreft dan senior leningen, verstrekt door huisbanken als ABN, RABO of ING, of door specifieke banken als Triodos, ASN en de Bank Nederlandse Gemeenten (BNG).

Ook op fiscaal gebied zijn er verschillende faciliteiten die de inzet van warmtenetten stimuleren. Denk hierbij aan de Energie Investeringsaftrek (EIA), Milieu Investeringsaftrek (MIA) en Vervroegde afschrijving milieu-investeringen (VAMIL).

Concluderend

Om de energietransitie in Nederland te versnellen en een boost te geven, zullen warmtenetten een prominente rol moeten gaan spelen. Dit gaat gepaard met grote investeringen. Bij warmtenetten is er een keur aan vormen en zijn veel partijen actief die allemaal op één lijn moeten komen. Dit gaat vaak gepaard met lange opstart- en ontwikkelingstrajecten die om een lange adem vragen.

In financieel opzicht zijn het rendement en de risico’s aandachtspunten, met als belangrijkste de onzekerheid in de eerste jaren rond het aanbod van en de vraag naar restwarmte. Er is daarom vooral nog publieke steun nodig om de eerste jaren door te komen.

Om de investeringen te financieren, zijn er allerlei financieringsvormen, van subsidie tot senior leningen, en allerlei aanbiedende partijen in de markt. Het is belangrijk om bij alle genoemde gebieden de weg te weten.